Als je Marieke een paar jaar geleden had gevraagd of ze ooit in de schuldsanering zou belanden, had ze je waarschijnlijk uitgelachen. Niet uit arrogantie, zegt ze zelf, maar omdat het simpelweg niet paste bij hoe ze haar leven zag. Maar wat had ze het fout, want van de schuldsanering kan ze nu letterlijk alleen nog maar dromen.

Vertel eens: wie ben je, wat doe je?

“Wij hadden een normaal leven. Twee inkomens, twee kinderen, een huis. Alles leek op orde. Althans, zo voelde het. En zo zag het er ook uit voor de buitenwereld.”

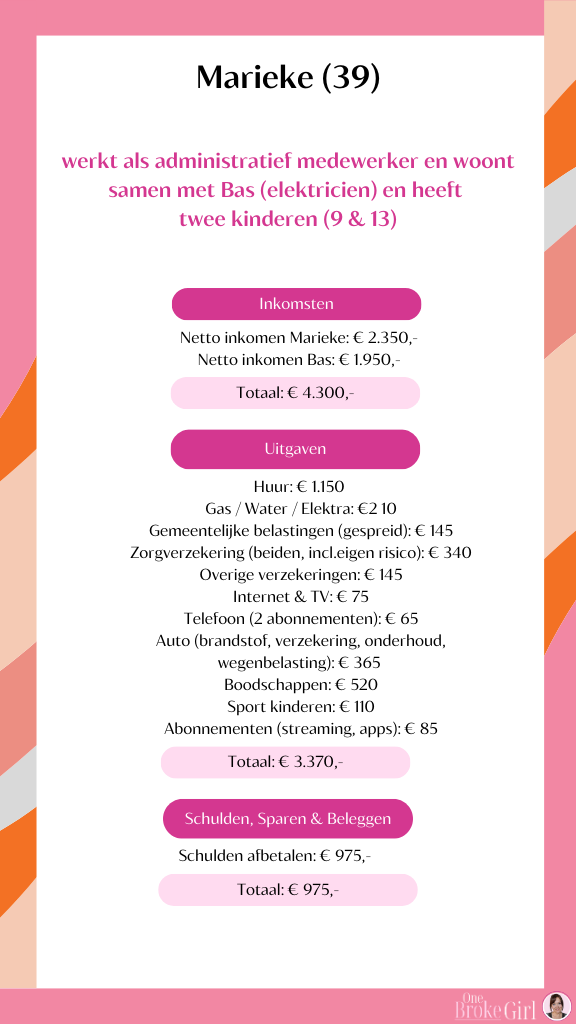

Marieke is 39 jaar en woont samen met haar partner Bas en hun twee kinderen van 9 en 13 jaar in een rijtjeshuis net buiten de stad. Zij werkt in loondienst, Bas is zzp’er als elektricien. Samen verdienen ze ongeveer €4.300 netto per maand. Geen extreme luxe, maar ook zeker geen minimum.

“We kwamen rond. Er was geld voor leuke dingen. Af en toe uit eten, iets leuks met de kinderen, een weekendje weg. Het leven was gemakkelijk.”

Maar hoe begonnen jouw problemen dan?

“Er is niet een moment waarop alles ineens instortte. Geen grote crisis, geen extreme uitgave. De schulden begonnen klein. Bijna onschuldig. De eerste keer dat we achteraf betalen gebruikten was bij een webwinkel voor meubels. Daarna werd het kleding voor de kinderen even met Klarna afrekenen. En een televisie die vervangen moest worden en die je ook in termijnen kon betalen bij de Mediamarkt.”

Het voelde voor Marieke niet als lenen, maar als uitstellen. Tijd kopen.

“Ik dacht: volgende maand trek ik dit weer recht. Dan los ik het netjes op.”

In het begin waren de bedragen laag. Vijftig euro. Honderd euro. Soms iets meer. Niet genoeg voor haar om van te schrikken. Maar naarmate het krapper werd, ging ze juist méér op afbetaling kopen om hetzelfde leven te kunnen blijven leiden als ze al deed.

“Dat is het gekke. Je gaat niet minder doen. Je gaat schuiven.”

Oef… Hoe was het voor jou om steeds ‘op de pof’ te leven?

“Omdat er steeds meerdere terugbetalingen tegelijk liepen, verloor ik al gauw het overzicht. Niet alleen over wat we moesten betalen, maar vooral over hoeveel er in totaal openstond. Ik ging betalingen spreiden. Niet omdat ik het écht niet kon betalen, maar omdat het handiger leek. En elke maand dacht ik weer: volgende maand los ik het echt op.”

Maar volgende maand kwam nooit echt. Zo gauw er een tegenvaller op haar bord kwam, zoals een hogere energierekening of een maandje minder inkomsten bij Bas, dan schoof ze het probleem weer vooruit.

“Ik hoefde geen moeilijke beslissing te nemen. Ik klikte gewoon op ‘later betalen’.”

Pas veel later kwam het besef. Niet in één klap, maar stukje bij beetje. Toen Marieke uiteindelijk alle bedragen naast elkaar zette, schrok ze.

“Al die kleine aankopen samen waren uitgegroeid tot een schuld van ongeveer €32.000.”

Die schuld was verdeeld over meerdere achterafbetaaldiensten en betalingsregelingen. Alleen de tweedehands auto, die ze met een lening kochten, was een bedrag van €9.000 in één keer. De rest bestond uit tientallen kleinere bedragen.

“Op papier waren ze allemaal ‘niet zo groot’. Maar samen was het een enorme berg.”

Dit kost je vast een klein fortuin om terug te betalen!

“We betalen inmiddels elke maand € 975,- aan aflossingen en kosten. Het is zo’n enorm bedrag dat we nog maar 100 euro per maand overhouden na alle vaste kosten. En van die 100 euro moeten we letterlijk alles doen. Sparen, kleding voor de kinderen halen, als een rekening net wat hoger uit vallt… Alles. Eigenlijk kunnen we niets.

“Op een gegeven moment begon het mentaal te breken. Ik sliep slecht en was constant aan het rekenen, niet alleen over geld, maar over tijd. Hoe lang houden we dit nog vol? Wat als er iets gebeurt? Wat als een inkomen wegvalt?”

Wat heb je toen gedaan?

Dat was het moment waarop ze besefte dat dit geen kwestie meer was van even doorbijten.

“Het telefoontje naar de gemeente was het moeilijkste wat ik ooit heb gedaan. Het voelde alsof ik hardop moest toegeven dat ik het niet meer alleen kon. Maar tegelijkertijd was het een opluchting, want we krijgen nu de hulp die we nodig hebben.”

Hoe helpt de gemeente jullie?

“Op dit moment zitten we midden in het traject bij de schuldhulpverlening. Alles wordt in kaart gebracht: alle schulden, alle inkomsten en alle uitgaven. Ze laat ons zien dat geld besparen ons ook gaat helpen. En er wordt gekeken of een minnelijke regeling mogelijk is. Ik heb daar gemengde gevoelens bij. Natuurlijk hoop ik dat er een oplossing komt, maar ik zie ook hoe weinig ruimte we hebben.”

Stiekem hoopt Marieke zelfs op toelating tot de schuldsanering.

“Niet omdat ik daar zin in heb. Maar omdat het voor het eerst voelt alsof er dan een eindpunt is. Een zware periode, maar overzichtelijk. Drie jaar waarin alles vastligt, maar waarin we weten waar we naartoe werken.”

Heb je spijt over hoe het is gelopen?

“Wat me het meest raakt, is hoe normaal het allemaal voelde toen het begon. Hoe weinig alarmbellen er afgingen. Achteraf betalen voelde als iets wat iedereen doet. Niemand zei dat het risicovol was. Niemand zei dat we moesten stoppen.”

Als ze nu terugkijkt, ziet ze hoe makkelijk je langzaam in zo’n situatie kunt glijden.

“Ik voelde me lang dom. Maar ik begin te begrijpen dat dit ook is hoe het systeem werkt.”

Voor de toekomst heeft Marieke geen grootse dromen.

“Ik wil geen grotere auto of duurdere spullen. Ik wil gewoon rust. Weten dat wat er binnenkomt ook echt van ons blijft. En één ding weet ik zeker: ik ga nooit meer later betalen.”