De meeste ouders gaan direct wanneer hun kind geboren is sparen voor hun toekomst. Op een groeirekening, of een Zilvervloot spaarrekening. Maar met zo’n lange periode dat je de tijd hebt, is het wellicht handiger om juist te gaan beleggen voor jouw kind. Ik laat je zien hoe je dit regelt.

In dit artikel...

Waarom juist beleggen voor jouw kind?

Hoewel de spaarrente hopelijk in de toekomst weer gaat stijgen, houdt het op dit moment nog steeds niet over. Want de 0,4% die je op dit moment op z’n hoogst gaat krijgen, staat al niet in verhouding met de inflatie. Dat betekent dat het geld wat jij spaart voor jouw kind alleen maar minder waard wordt.

Maar wanneer je een bedrag voor jouw kind opzij gaat zetten voor wanneer ze 18 jaar zijn, weet je al op voorhand dat je dit geld voor een hele lange termijn niet aan gaat raken.

Met het gemiddelde rendement wat je op zo’n lange termijn kunt bereiken ten opzichte van een spaarrekening, is beleggen voor jouw kind eigenlijk heel logisch.

Welk bedrag zet je weg voor jouw kind?

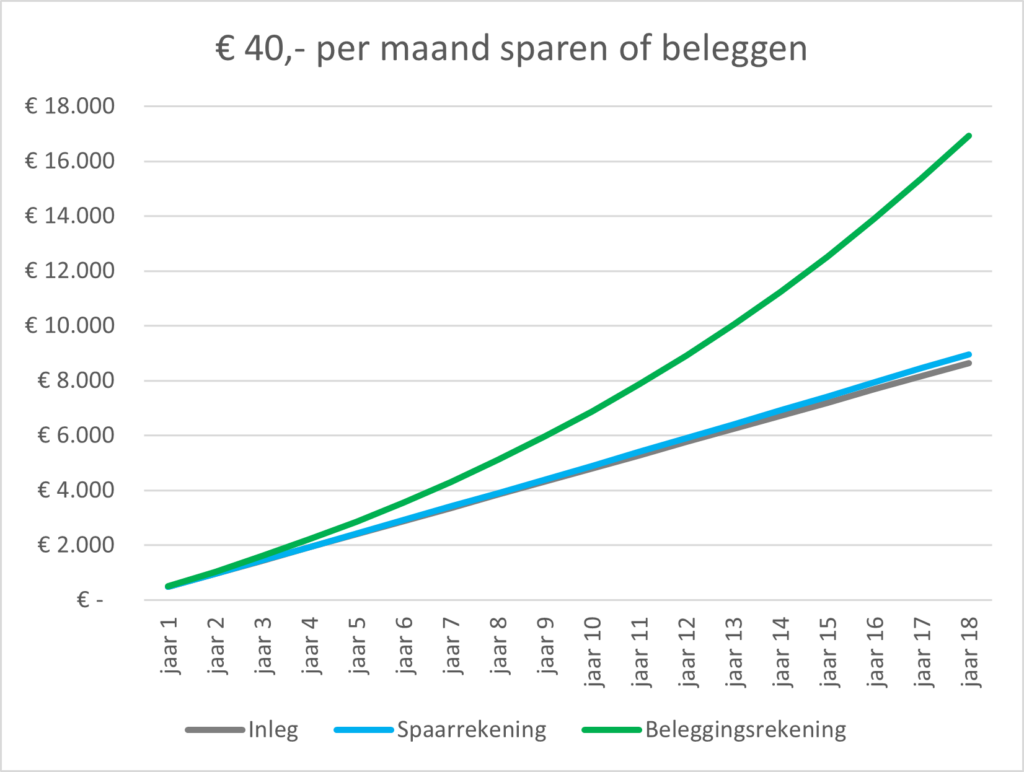

Meestal beginnen ouders wanneer hun kleine is geboren elke maand een bedrag opzij te zetten. Dat bedrag ligt meestal tussen de 40 en de 60 euro per maand.

Stel nou dat je elke maand 40 euro wegzet, 18 jaar lang… Dan heb je aan het eind € 8.640,- ingelegd. Zet je dit op de best betaalde normale spaarrekening voor kinderen, waar je op dit moment 0,4% rente krijgt, dan heb je na 18 jaar € 8.956,51. Iets meer dan € 300,- verdiend.

Maar met een gemiddelde inflatie van 2% per jaar, betekent dit dat jouw kind véél minder kan kopen voor dat geld dan wat je er nu mee zou kunnen doen. En dan tel ik de enorme inflatie waar we nu tegenaan kijken niet eens mee.

Eigenlijk zou je een plek moeten vinden waar je minimaal méér dan de inflatie bij elkaar krijgt, zodat jouw kind in ieder geval hetzelfde kan kopen van het bedrag wat jij inlegt als wat je nu kunt.

Dat kan alleen door te beleggen. Want wanneer je belegt voor de lange termijn, kun je een gemiddeld rendement van 7% per jaar realiseren.

Hoe groot is het verschil tussen sparen en beleggen?

Wanneer je uit gaat van de inleg van € 40,- per maand en een heel realistisch beleggingsrendement van 7% per jaar, dan heb jij na 18 jaar maarliefst € 16.932,- voor jouw kind bijeen belegd. En doordat de inflatie ‘maar’ 2% is geweest elk jaar, kan jouw kind daadwerkelijk méér kopen van het geld wat jij voor hem hebt geregeld dan wat je er nu mee zou kunnen doen.

Beleggen voor jouw kind op jouw naam?

Er zijn twee manieren om een potje geld bij elkaar te beleggen voor jouw kind: op de naam van jouw kind zelf, of op jouw eigen naam. Beide manieren hebben voordelen en nadelen.

Beleggen op jouw eigen naam

Wanneer je ervoor kiest om te beleggen op jouw eigen naam, werkt dit eigenlijk hetzelfde als ‘gewoon’ beleggen. Je betaalt hierover vermogensbelasting wanneer je het bedrag wat je aan heffingsvrij vermogen mag hebben overschrijdt. Je betaalt vermogensbelasting over al jouw vermogen, dus over jouw spaargeld, beleggingen, maar ook als je een tweede huis hebt voor de verhuur, dan valt dit allemaal onder vermogen. Het heffingsvrije vermogen is in 2022 vastgesteld op € 50.650,- per persoon en dus € 101.300,- als je fiscaal partners bent met bijvoorbeeld jouw man.

Wanneer jouw kind 18 jaar wordt en je het geld naar zijn of haar rekening wilt storten, is het belangrijk om onder het bedrag wat je per jaar mag schenken aan jouw kind blijft. Je mag in 2022 bijvoorbeeld € 5.677,- schenken aan jouw kind zonder belasting hierover te moeten betalen. Wanneer je meer dan dit bedrag bij elkaar hebt belegd -of gespaard, dat werkt hetzelfde-, zul je de uitkering aan jouw kind dus over meerdere jaren moeten spreiden.

Daar staat wel tegenover dat, omdat de rekening op jouw naam staat, jij mag beslissen óf en wanneer je het geld aan jouw kind wilt geven.

Beleggen op naam van jouw kind

Door te beleggen op de naam van jouw kind, is het geld wat op de beleggingsrekening staat ook direct van jouw kind. Dat betekent dat je niet zomaar geld van deze rekening af mag halen, want juridisch heeft jouw kind dan een vordering op jou en zul je dat geld te zijner tijd dus aan jouw kind terug moeten betalen. Maar jouw zoon of dochter kan voordat ze 18 worden zelf ook niet zomaar geld van deze rekening af halen, want jij hebt de rekening tot die tijd in beheer.

Omdat je elke maand inlegt, ben je dus ook elke maand aan jouw kind aan het schenken. Maar je spreidt jouw schenking over de 18 jaar dat je aan het opbouwen bent. Dus het gehele bedrag wat je op de beleggingsrekening hebt geplaatst door de jaren heen wordt zónder extra schenkbelasting beschikbaar voor jouw kind op zijn 18e verjaardag.

Alle bedragen en rendementen die je haalt op naam van jouw kind tellen totdat jouw kind 18 jaar is ook mee bij jouw eigen vermogen waar je vermogensbelasting over betaalt. Daarna hebben ze hun eigen vermogen en telt het niet meer bij jou mee.

Hoe kun je beleggen voor jouw kind?

Ben jij om en wil jij voor jouw kind gaan beleggen? Kies dan voor een beleggingsvorm waar je bijna niet naar om hoeft te kijken bij een partij die je vertrouwt.

Bij Brand New Day kun je vanaf elk gewenst bedrag al beginnen met beleggen en je belegt in wereldwijd gespreide indexfondsen. Je hoeft alleen maar te kiezen hoeveel risico (en dus potentieel rendement) je wilt nemen, door te kiezen voor een profiel wat loopt van zeer defensief -veel obligaties- naar zeer offensief -alleen aandelen-.

Wil je beleggen op jouw eigen naam? Dan open je een normale beleggingsrekening. Het fijne bij Brand New Day is dat je meerdere rekeningen kunt openen en die een eigen naam kunt geven, dus je kunt gewoon een speciale rekening voor jouw zoon of dochter aanmaken.

Ook als je wilt beleggen op de naam van jouw kind, kun je bij Brand New Day terecht. Je kiest dan voor de kinderrekening. Zo’n kinderrekening werkt precies hetzelfde als een normale beleggingsrekening, alleen staat deze op naam van jouw kind.

Storten op de beleggingsrekening doe je vanaf de bankrekening die jij hebt gekoppeld. En dat kan ook een en/of-rekening zijn die je samen met jouw partner hebt.

Vanaf € 50,- kun je het bedrag automatisch laten incasseren. Lagere bedragen regel je zelf met een overboeking. Die kun je ook gewoon automatisch instellen bij jouw bank, zoals je dat ook doet met sparen.

Zonde!

Of je wilt gaan beleggen is een heel persoonlijke keuze. Maar heb je nou echt nog 18 jaar te gaan voordat jij een potje met geld voor jouw kind klaar wilt hebben staan? Overweeg dan serieus eens of beleggen jou gaat helpen.

Misschien vind je het allemaal spannend klinken omdat je steeds hoort dat ‘de beurs is gecrasht‘, maar het rekenvoorbeeld wat ik in dit artikel gebruik rekent met een super realistisch gemiddeld rendement. Bij Brand New Day zijn er in de afgelopen 10 jaar jaren geweest dat er 24,5% rendement werd gehaald, en staat dit jaar op -16%. Maar op de lange termijn levelen deze uitschieters zich uit en is de kans reëel dat je een mooi rendement gaat zien.

Sparen voor zo’n lange termijn doel vind ik persoonlijk bijna zonde…

Disclaimer

Beleggen brengt risico’s met zich mee, je kunt een deel van jouw inleg verliezen.

Dit artikel is geschreven in samenwerking met Brand New Day. In dit artikel wordt gebruik gemaakt van affiliate links. Hiervoor ontvangt One Broke Girl wellicht een vergoeding.