Iedereen die bezig is met beleggen weet dat je dit alleen doet met geld wat je kunt missen. Dus dat je past begint met beleggen op het moment dat je een goede financiële buffer hebt. Maar hoe hoog moet die buffer zijn? Vandaag laat ik je zien hoe je een noodbudget maakt, wat je kunt gebruiken om jouw financiële buffer vorm te geven.

Heb je al een budget?

Maak jij zelf al gebruik van een maandelijks budget om jouw inkomsten en uitgaven bij te houden? Dan is dat een mooie start voor jouw noodbudget. Maar heb jij nog nooit een budget gemaakt en dus geen overzicht waar jouw geld naartoe gaat? Dan is het belangrijk om dit éérst te doen. Ik legde al eerder uit hoe je een budget maakt. In de basis is dit een overzicht van al jouw inkomsten en uitgaven. Dus ook hoeveel je spaart of belegt, en kosten die niet altijd hetzelfde zijn zoals boodschappen of kleding.

Noodzakelijk of niet noodzakelijk?

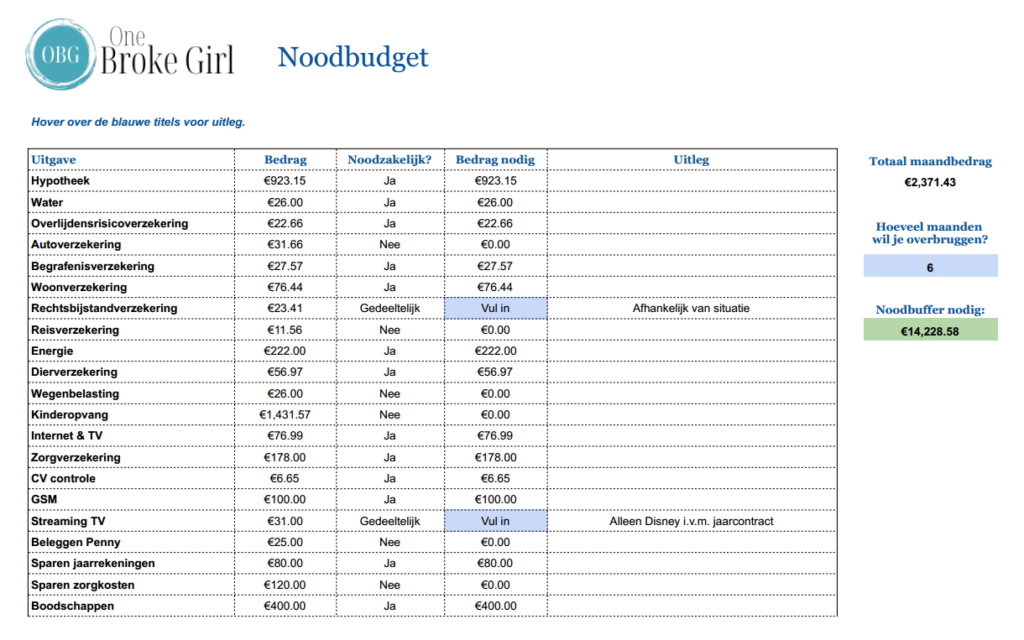

Nadat je jouw budget compleet hebt en dus weet hoeveel er maandelijks uit gaat, ga je kijken welke posten écht noodzakelijk zijn en welke zaken je direct kunt schrappen. Sommige kosten zijn niet direct weg te halen, omdat je bijvoorbeeld vast zit aan een jaarcontract. Deze vallen dan ook onder de noemer ‘noodzakelijk’.

Alle niet-noodzakelijke kosten streep je weg uit het noodbudget. Je houdt nu het maandbedrag over wat je écht nodig hebt. Nu rest je alleen nog om te beslissen hoeveel maanden je wilt kunnen overbruggen. Het Nibud geeft aan dat je 6 maanden aan buffer zou moeten hebben, maar persoonlijk denk ik dat 3 maanden voor de meeste mensen in loondienst een prima richtaantal is. Ben jij ondernemer? Houd dan wél minimaal 6 maanden aan, omdat je geen recht hebt op WW.

Vind je een noodbudget maken lastig?

Om je te helpen, heb ik een gratis tool voor je gemaakt, die je in Excel of Google Sheets (gratis) kunt vullen. In deze tool vul je jouw maandelijkse uitgaven in, en geef je aan of deze uitgaven noodzakelijk zijn. Het bedrag wat je nodig hebt, wordt automatisch uitgerekend nadat je het aantal maanden hebt ingevuld, welke je wilt overbruggen.

Waar kun je dan op besparen?

Kinderopvang

Bij veel grote kinderopvangcentra wordt het bedrag wat je moet betalen verlaagd naar netto € 0,- voor twee maanden als je onverhoopt jouw baan verliest. Dat zorgt ervoor dat je de tijd hebt om een nieuwe baan te zoeken en niet direct de kinderopvang stop hoeft te zetten, omdat je deze niet meer kunt betalen. Na deze twee maanden gaat de incasso wel weer in, dus bedenk goed of je de kinderopvang wilt opzeggen of door laten lopen na die tijd.

Abonnementen

Een van de gemakkelijkste besparingen in een noodsituatie is om heel kritisch te kijken naar jouw abonnementen. Ben jij Personal Trainer van beroep? Dan is de sportschool misschien echt een must. Maar vooor de meeste mensen is dit een kostenpost die best tijdelijk geschrapt kan worden. Hetzelfde geldt voor allerlei abonnementen op streaming, zoals Netflix, Amazon Prime of Videoland.

Misschien heb jij nog wel een hoop andere abonnementen die kritisch bekeken mogen worden.

Variabele uitgaven

Een gemakkelijke besparingspost zit vaak in jouw variabele uitgaven. Boodschappen doen bij een budgetsupermarkt scheelt je direct 10%-25% op jouw boodschappenbudget. En heb je echt elke maand nieuwe kleding nodig? Wanneer je kinderen hebt die uit hun kleding groeien, dan kan ik me dit voorstellen. Maar de meeste volwassenen kunnen heel lang doen met kleding die ze nog hebben, als de nood aan de man is.

En een potje voor leuke dingen en uitjes is natuurlijk hartstikke leuk, maar als de nood aan de man is en je even goed op jouw geld moet letten, is het verstandig om de betaalde uitjes even over te slaan en leuke gratis dingen te doen.

Sparen en beleggen

Heerlijk natuurlijk. Wanneer je de ruimte hebt om elke maand te sparen en te beleggen. Maar wanneer je jouw baan verliest, of even op een houtje moet bijten en jouw spaargeld nodig hebt, ga je natuurlijk even niet extra inleggen op spaarrekeningen of beleggingsrekeningen als dit niet hoeft. Daar heb je nou juist voor gespaard.

Inkomsten ook meenemen?

Natuurlijk zijn er ook inkomsten die je altijd krijgt, ook wanneer je jouw baan verliest of ineens een flinke financiële klap te verwerken krijgt. Denk bijvoorbeeld aan hypotheekrenteaftrek die je elke maand krijgt uitgekeerd, of huur- of zorgtoeslag. Je kunt ervoor kiezen om deze mee te nemen in de berekening. In de gratis Excel sheet zet je dan een min voor het bedrag. Persoonlijk doe ik dit niet, omdat wij alleen kinderopvangtoeslag krijgen en deze al wordt gecorrigeerd naar dat we twee maanden niets hoeven te betalen.

Hoeveel spaargeld heb ik?

Zelf houd ik € 15.000,- spaargeld vast voor onvoorziene financiële rampen. Dat is minder dan het Nibud adviseert, maar ik heb naast deze buffer spaarpot ook nog losse potjes voor korte termijn spaardoelen zoals vakanties of klussen rond het huis. Doordat ik mijn noodbudget elk jaar opnieuw maak, weet ik altijd hoeveel ik nodig heb tijdens een financiële noodsituatie en hoef ik me geen zorgen te maken.

Wat jij?

Download de gratis Excel/Google Sheets Noodbudget tool hier!

Disclaimer

Let op, ik ben géén financieel adviseur en kan niet beoordelen welk spaarbedrag voor jullie het juiste is. Jij bent degene die bepaald hoeveel spaargeld jij nodig hebt. Lees je in vanuit verschillende bronnen en kies wat voor jou goed voelt.