Vorig jaar werd het artikel in het AD gepubliceerd waar ik aan heb meewerkt. En een van de quotes die ze van me gebruikten over koopzegels was: “Geen bank die zoveel rente geeft!”. En dat klopt ook. Want 6% rente, zoals je ontvangt bij de koopzegels van Albert Heijn, wordt echt nergens meer gegeven. Maar wat nou als je het geld van jouw koopzegels gaat beleggen? Hoe snel ben je dan rijk?

In dit artikel...

Wat zijn koopzegels?

Wanneer je boodschappen doet bij supermarkten die koopzegels aanbieden, dan heb je de mogelijkheid om hier extra zegels bij te kopen. Vandaar dus de naam, koopzegels. Je krijgt deze niet gratis, maar geeft de supermarkt geld voor zo’n zegel. Deze zegels spaar je op in een zegelboekje of digitaal en wanneer het boekje vol is, wissel je deze in. Bij het inwisselen krijg je een hoger bedrag terug dan dat je hebt ingelegd bij het kopen van de zegels, en krijg je dus rente.

Supermarkten gebruiken koopzegels als een vorm van klantenbinding. Want als je jouw boekje aan het volsparen bent, zijn veel mensen geneigd om elke keer terug te komen om het boekje vol te krijgen.

Zelf ga ik niet speciaal naar een specifieke supermarkt voor koopzegels. Maar als ik er toch ben, dan neem ik ze mee!

Bij welke supermarkt krijg je het meeste geld extra?

Niet elke supermarkt heeft een koopzegel programma. Zo houden de populaire budget supermarkten Lidl en Aldi zich er ver van weg. Maar de meest bekende grote supermarkten hebben wél een koopzegelprogramma. Zo vind je deze bij Albert Heijn, Jumbo, PLUS, Vomar, Coop en Hoogvliet.

De manier van sparen van koopzegels verschilt per supermarkt. Zo spaar je bij Albert Heijn digitaal in de AH-app, en is dit bij Vomar en Hoogvliet een klantenkaart. Daar hoef je dus geen zegels meer te plakken, maar wordt dit automatisch voor je geregeld. Daarnaast krijg je op dit moment alleen bij Albert Heijn ook koopzegels wanneer je online bestelt. Bij de bezorgdiensten van andere supermarkten krijg je geen koopzegels en moet je dus echt naar de winkel.

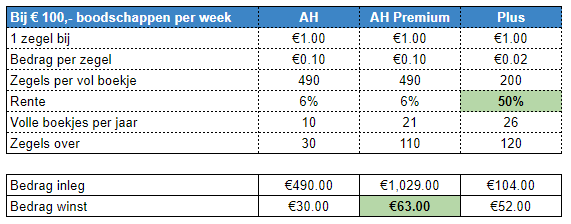

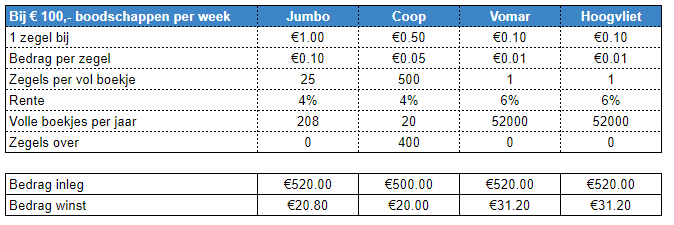

Ook zit er veel verschil in hoeveel koopzegels je per jaar kunt sparen en de rente die je op de koopzegels krijgt. Zo krijg je de meeste zegels bij Vomar en Hoogvliet, waar je 1 zegel krijgt bij elke € 0,10. Maar het hoogste rendement vind je bij PLUS supermarkten, welke maarliefst 50% extra rente geeft!

Hoeveel geld haal je er jaarlijks mee binnen?

Hoewel PLUS supermarkt het hoogste rendement geeft, is het commentaar op deze koopzegels altijd dat je per zegel maar € 0,02 betaalt. Bij andere supermarkten is dat veel hoger, waardoor je sneller op een hoog bedrag aan inleg komt. Dus om écht eerlijk te vergelijken, moeten we het vergelijken met een échte situatie.

Als je elke week voor € 100,- boodschappen doet en altijd naar dezelfde supermarkt gaat die aan koopzegels doet, dan heb je per jaar een maximum aantal boekjes wat je vol kunt krijgen en dus ook een maximaal bedrag wat je binnen kunt halen aan koopzegels per jaar.

Is de PLUS supermarkt dan wel écht zo rendabel?

Sinds Albert Heijn hun Premium abonnement lanceerde, hebben ze ook direct het meest lucratieve koopzegelprogramma. Doordat je dubbele zegels krijgt, spaar je veel sneller dan bij andere supermarkten. Hierdoor haal je in een jaar boodschappen doen maarliefst € 63,- op

Als je ook het abonnementsbedrag meerekent wat je betaalt voor AH Premium, dan wint PLUS Supermarkten. Want het abonnementsgeld van € 12,- geeft dus maar een rente van € 51,-. PLUS Supermarkten wint het dan nipt met € 52,-.

De supermarkt met het laagste bedrag wat je binnen kunt halen is Coop, want zij geven -net zoals Jumbo- maar 4% rente op de koopzegels.

Word je rijk van koopzegels?

Zoals in bovenstaande tabellen al ziets, gaat maximaal € 63,- éxtra per jaar je niet rijk maken. Maar stel nou dat je jouw geld aan het werk zou zetten en jouw geld van koopzegels zou gaan beleggen? En dan niet alleen het bedrag wat je extra hebt gekregen, maar het gehele bedrag van een vol boekje koopzegels?

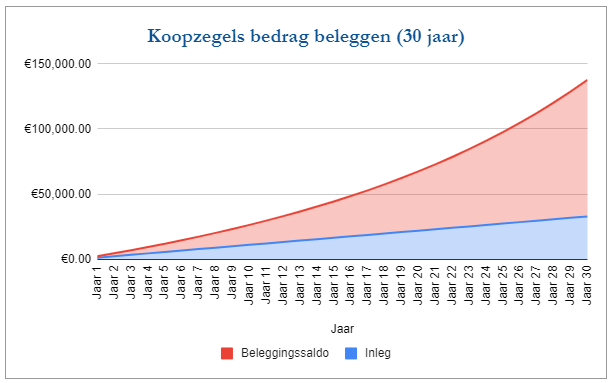

Ik kijk voor dit voorbeeld naar de koopzegels van Albert Heijn mét een Premium abonnement, waarbij je per jaar € 1.029,- aan zegels koopt, daar € 63,- bij krijgt. Je belegt dus en dus € 1.092,- per jaar. Daarnaast leg je de bedragen in op het moment dat je een volle kaart hebt, dus ook door het jaar heen groeit het belegde bedrag.

Als laatste ga ik er vanuit dat je belegt op een passieve manier in wereldwijd gespreide fondsen over verschillende sectoren, met een gemiddeld rendement van 7%, zoals bij het profiel ‘Offensief’ van Brand New Day.

Wanneer je 30 jaar jouw koopzegels belegt

Veel mensen hebben een beleggingshorizon van 30 jaar. Beleggen is iets voor de lange termijn, maar je wilt nog wel wat van jouw geld kunnen genieten. In 30 jaar leg je zelf € 32.760,- van jouw gespaarde koopzegelbedragen in.

Maar elk jaar ontvang je ook rendement op de bedragen die je de voorgaande jaren hebt ingelegd. Dat noem je het rente-op-rente-effect. Daardoor kun je door te beleggen van jouw € 32.760,- een bedrag van € 104.935,- maken. Dat is een winst van € 72.175,-[!

Dat is natuurlijk een leuk bedrag, maar niet genoeg om de rest van jouw leven van te leven. Dus echt RIJK ben je dan nog niet. Op geldgebied allicht.

Maar hoe dan wel?

Het rente-op-rente-effect wordt steeds sterker, hoe langer je in de beleggingsmarkt zit. Dus wil je echt rijk worden van het beleggen van koopzegels? Dan zul je vooral geduld moeten hebben.

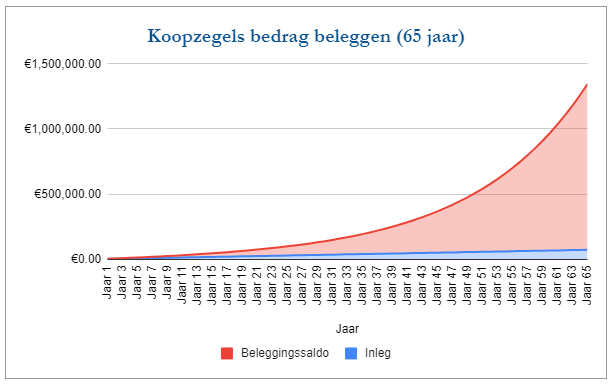

Als je namelijk continu blijft beleggen met jouw koopzegels voor maarliefst 65 jaar, dan wordt het wel héél lucratief. Na 65 jaar heb jij € 70.980,- ingelegd in de koopzegels. Door dit te beleggen en het rente-op-rente effect zo hard mogelijk uit te melken, groeit dit naar € 1.202.938,-. Je bent dan dus miljonair!

Na ongeveer 55 jaar ga je de grens van € 500.000,- over en kun je als je jouw kosten onder controle houdt voor de rest van jouw leven op dat geld teren. Je kunt jezelf dan al écht FIRE noemen.

Lekker realistisch. 55 jaar beleggen.

Ik begrijp ook wel dat 55 jaar lang jouw geld van de koopzegels beleggen nou niet als een geweldig idee klinkt. Tegen de tijd dat je dan van jouw geld kunt genieten, ben je onderweg naar het bejaardenhuis. Maar wat het bovenstaande wél laat zien is dat je zelfs met het beleggen van kleine bedragen een leuk rendement kunt behalen. Je hoeft niet rijk te zijn om rijk te worden.

Bedenk jezelf eens wat je nog meer zou kunnen missen bovenop het bedrag van de koopzegels. Misschien kun je per maand nog wel een paar tientjes bij elkaar harken en dit óók inleggen. Verkoop wat oude spullen op Vinted of Marktplaats, of doe wat opdrachten via Roamler en leg al deze bedragen in. Hierdoor gaat het rente-op-rente effect nog sneller en bereik je sneller jouw doel.

Geen inspiratie over wat jij zelf thuis kunt doen om kleine beetjes geld te verdienen? Lees dan deze blog.

Waar beleggen?

De beste manier om te beleggen is wat mij betreft een passieve manier. Gewoon inleggen en je leven leiden zonder de hele dag het financiële nieuws in de gaten te houden.

Zelf vind ik Brand New Day de meest handige partij hiervoor. Ze hebben lage kosten, maar bieden heel veel service. Zo kun je gewoon met automatische incasso het geld storten, kun je er toch altijd bij als je het geld nodig hebt en regelen zij alle inleg in de juiste fondsen.

Mijn eigen side hustle geld beleg ik natuurlijk ook bij Brand New Day!

Disclaimer

Ik ben geen financieel adviseur en kan niet in jouw portemonnee kijken om te zien of dit een goed idee voor jou is. Met dit artikel hoop ik je te inspireren en je kunt het niet zien als koopadvies. Lees je in vanuit verschillende bronnen en kies zelf!

Beleggen brengt risico’s met zich mee. Je kunt jouw inleg verliezen.

In dit artikel wordt gebruik gemaakt van affiliate links. Wanneer je erop klikt en klant wordt bij dat bedrijf, ontvang ik daarvoor een vergoeding. Jij betaalt niets extra!