Geld opzij zetten voor jouw pensioen is hartstikke belangrijk. Of je nu in loondienst werkt of als ZZP’er. Maar ga je nou sparen voor jouw pensioen of juist beleggen?

Waarom zou je überhaupt zelf pensioen opbouwen?

Als ZZP’er is het super logisch dat je jouw eigen pensioen moet regelen. Je bent namelijk jouw eigen werkgever. Maar ook wanneer jij in loondienst werkt, is het verstandig om goed te kijken of je wel genoeg opbouwt. De meeste mensen in loondienst bouwen een werkgeverspensioen op. Maar het zal je misschien verrassen… Dit is niet altijd genoeg om jouw levensstandaard zoals jij gewend bent vast te houden. Want niet elke werkgever legt alle jaarruimte die voor jou gebruikt mag worden in. Een van mijn volgers op Instagram werkt bij de overheid en verwachtte dat haar pensioen dus prima geregeld was. Zelfs zij had jaarruimte om te gebruiken!

Als jij helemaal niets doet aan jouw pensioen, betekent dit dat je het gewoon moet doen met het geld wat jouw werkgever voor je heeft opgebouwd en de AOW die je krijgt via de overheid. Maar heb jij al wel eens gekeken hoeveel pensioen je eigenlijk nodig hebt? En weet jij dat de pensioenen in de afgelopen 13 jaar niet zijn gestegen, terwijl de prijzen in de supermarkt wél flink omhoog zijn gegaan?

Door jouw jaarruimte elk jaar te berekenen, zie je in een oogopslag of jij nog zelf mag inleggen in jouw pensioenpot en gebruik mag maken van de belastingvoordelen die je hebt bij pensioen opbouw. Dit kun je gebruiken door te sparen of te beleggen voor jouw pensioen.

Hoe bereken je jouw jaarruimte van 2023?

Het klinkt misschien hartstikke lastig… Jaarruimte berekenen. Maar het wordt je heel gemakkelijk gemaakt. Want daar is een hele gemakkelijke jaarruimte-tool voor die je online kunt invullen en voor jou berekent wat jouw jaarruimte is.

Wat heb je nodig?

Wanneer je jouw jaarruimte gaat berekenen heb je twee documenten nodig per werkgever die je vorig jaar had:

- Jouw Uniform Pensioenoverzicht wat je jaarlijks ontvangt van de pensioenpartij die jouw werkgever heeft uitgekozen. In dit document vind je jouw ‘Factor A’, ook wel jouw pensioen aangroei genoemd.

- Jouw laatste jaaropgave(s). Hier vind je jouw bruto jaarsalaris. Jaaropgave kwijt? Dan kun je deze ook vinden in jouw belastingaangifte.

Ben je jouw Uniform Pensioenoverzicht kwijt? Je kunt deze opnieuw opvragen bij diezelfde pensioenpartij en deze wordt ook vaak in jouw online account geplaatst zodat je er altijd bij kunt. Heb je helemaal geen idee welke pensioenpartij je moet benaderen? Ga dan naar mijnpensioenoverzicht.nl en log in met jouw DigiD. Je ziet daar alle bedrijven bij wie jij pensioen hebt opgebouwd en de contactgevens van die bedrijven. Super handig!

Heb je meerdere werkgevers gehad het afgelopen jaar? Dan tel je natuurlijk alle Factor A bedragen op, net als dat je alle bruto jaarsalarissen van de jaaropgaves bij elkaar optelt om een goed jaaroverzicht te krijgen.

Je hoeft daarna niet veel meer te doen dan de jaarruimte tool in te vullen en je krijgt meteen te zien hoeveel jij dit jaar nog geld mag inleggen in jouw pensioenpot.

Werkt dit hetzelfde als ondernemer?

In de basis is het berekenen van jaarruimte vrijwel hetzelfde als ondernemer. Maar als je geen pensioen hebt opgebouwd via een pensioenfonds bij jouw werkgever, heb je dus ook geen ‘Factor A’. Ook kan het zijn dat je al geld gereserveerd hebt in jouw boekhouding (dit heet de ‘Toename Oudedagsreserve’) die je nodig hebt voor de berekening van jouw jaarruimte als ondernemer. En in plaats van salaris, gebruik jouw winst om de berekening te maken. Alles over jouw pensioen opbouwen als ondernemer lees je hier.

Pensioen sparen of beleggen?

Of je nou jouw eigen pensioen gaat aanvullen door het te sparen op een pensioenspaarrekening, of door het te beleggen op een pensioenbeleggingsrekening, je hebt altijd belastingvoordeel. Je betaalt namelijk geen inkomstenbelasting en geen vermogensbelasting over jouw pensioeninleg binnen jouw jaarruimte. En tegen de tijd dat jouw pensioen wordt uitgekeerd en je dus wél inkomstenbelasting betaalt, ben je met pensioen. Je valt dan in een lager belastingtarief.

Sparen voor jouw pensioen

Door te sparen voor jouw pensioen op een speciale pensioenspaarrekening, loop jij geen risico met jouw geld. Het staat gewoon op een spaarrekening voor jou. Maar zoals met alle spaarrekeningen, is de rente die je daar op dit moment op krijgt nou niet bepaald hoog. De rente die je krijgt is vaak een stuk meer dan op een normale spaarrekening, maar een heel stuk minder dan de inflatie. Dat wil zeggen dat hoewel jouw spaargeld nooit minder wordt en zelfs een beetje groeit, het wel minder waard wordt en je hier minder boodschappen van kunt kopen in de toekomst.

Elke aanbieder van pensioenrekeningen moet afsluitkosten in rekening brengen voor het openen van een pensioenrekening. Voor een pensioenspaarrekening is dat eenmalig een bedrag van ongeveer 40 tot 45 euro. Verder heb je aan een pensioenspaarrekening geen andere kosten, want je betaalt verder helemaal niets.

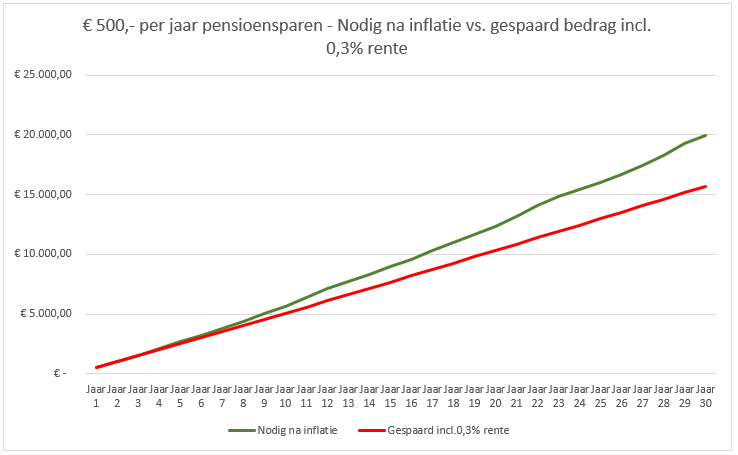

Hoe ziet jouw rendement eruit bij pensioensparen?

Als jij elk jaar € 500,- kunt inleggen tegen 0,3% rente, dan leg je in 30 jaar € 15.000,- in en krijg je € 671,- rente. Lekker hoor. Maar als je dit gaat bekijken ten opzichte van de inflatie, die hoeveel je nog steeds kunt kopen van het bedrag, dan wordt het een ander verhaal. In de grafiek hieronder zie je hoe jouw spaarbedrag in 30 jaar groeit (de rode lijn). Maar de groene lijn laat zien hoeveel je eigenlijk nodig hebt om hetzelfde te kunnen kopen. Jouw geld is dus nog steeds precies hetzelfde als het was -zelfs iets meer-, maar doordat je er minder van kunt kopen, heb je in al deze jaren 20% ‘verlies’ gemaakt.

Spaarrentes kunnen natuurlijk ook weer stijgen, dat zie je niet in de grafiek. Maar zo lang de rente niet boven de 2% uit komt, ga je dus ‘verlies’ maken op jouw spaarrekening. Dat is helemaal niet erg wanneer het een gewone spaarrekening is voor een buffer of voor onverwachte uitgaven, want bij dat geld wil je altijd bij kunnen. Maar bij jouw pensioenpot die tot jouw pensioenleeftijd vast staat, is dat wel een beetje jammer.

Beleggen voor jouw pensioen

Wanneer je voor jouw pensioen gaat beleggen, loop je wél risico met jouw geld. De beurs beweegt en is het ene jaar ineens heel hard gegroeid, terwijl hij het andere jaar kan krimpen. In theorie kun je dus een deel van jouw inleg verliezen, maar als we kijken naar de rendementen op de lange termijn, dan zie je dat dit als je goed gespreid belegd vrijwel nooit voorkomt. Je kunt je jaarruimte naast sparen ook benutten door te beleggen op basis van passief indexbeleggen. Je belegt in grote indexfondsen met een wereldwijde spreiding. Dat zijn letterlijk duizenden bedrijven tegelijkertijd. De markt, oftewel, de benchmark groeit gemiddeld met 8% per jaar.

Je hoeft gelukkig ook helemaal niet zelf te bedenken in welk indexfonds je gaat beleggen. Want vaak zijn er standaard profielen gemaakt -van ‘Zeer Defensief’ naar ‘Zeer Offensief’, waarbij jij zelf kunt kiezen hoeveel risico je wilt lopen. Hoe meer risico, hoe offensiever je belegt. Je belegt dan meer in aandelen en minder in obligaties.

Ook voor een beleggingsrekening betaal je afsluitkosten. Deze zijn eenmalig € 45,-. Daarnaast betaal je per storting in jouw pensioenpot 0,5% stortingskosten. Ook betaal je jaarlijks een klein percentage servicekosten en tussen de 0,15%-0,17% fondskosten voor het fonds waar voor jou in belegd wordt.

Hoe ziet jouw rendement eruit bij pensioenbeleggen?

Het rendement bij pensioenbeleggen kun je alleen maar ‘voorspellen’ door naar het verleden te kijken. Ook is het potentiële rendement hoger wanneer je meer risico loopt. Zo ligt het gemiddelde rendement in de afgelopen 10 jaar voor het profiel ‘Zeer Defensief’ op 3,41%, waar dit bij ‘Zeer Offensief’ op 9,10% staat. Deze percentages zijn allebei na aftrek van de kosten die je betaald.

Ook in deze grafiek gaan we uit van een inleg van € 500,- per jaar voor 30 jaar. We zien de inflatie weer terug (in groen), maar je ziet direct dat de rendementen van jouw pensioenbeleggingen hóger liggen dan de inflatie. Dat betekent dat jouw geld dus meer waard is geworden en je méér boodschappen kunt doen van jouw geld. Kies je voor een ‘Zeer Defensief’ profiel, dan bouw je € 11.000 méér op dan dat je deed door te sparen. Loop je meer risico en kies je voor een ‘Zeer Offensief’ profiel? Dan gaat jouw inleg wel heel hard omhoog, en heb je € 60.000,- meer opgebouwd dan jouw inleg van € 15.000,-.

Wat moet je kiezen?

Wanneer jij gaat kiezen tussen sparen of beleggen voor jouw pensioen is het belangrijk dat je kiest wat bij jou past. Natuurlijk zien de cijfers voor pensioenbeleggen er heel lekker uit en krijg je er misschien eurotekens van in jouw ogen. Maar als jij veel te nerveus wordt van het beleggen van jouw pensioengeld, kies dan gewoon voor een defensiever profiel of ga pensioensparen. Het belangrijkste is dat jij iets doet aan jouw pensioen waar jij je goed bij voelt.

Meer leren over pensioenen?

Meer leren over hoe jij zelf extra pensioen op kunt bouwen?

Wil jij leren hoe je zelf (extra) pensioen kunt opbouwen? Meld je dan aan voor het One Broke Girl Membership. Hierin worden maar liefst 13 verschillende geldthema’s behandeld, met tal van videolessen, masterclasses, challenges en meer. Deze maand hebben we het over pensioen in het membership.

Liever geen lidmaatschap? Dan kun je het onderdeel pensioen ook los aanschaffen. In de Pensioen Cursus leer je alles wat je moet weten over zelf pensioen opbouwen en hoe je kunt profiteren van belastingvoordeel.

Disclaimer

Disclaimer

In dit artikel worden affiliate links gebruikt. Hiervoor ontvangt One Broke Girl soms een vergoeding. Jij betaalt niets extra.